2021年,中国中小微企业在复杂多变的经济环境中展现出强劲韧性与活力,其融资发展格局呈现一系列新特征、新趋势与新挑战。本报告基于金融信息咨询视角,系统梳理了当年中小微企业融资的整体态势,以期为相关各方提供参考。

一、宏观政策环境持续优化

2021年,中国政府延续并强化了对中小微企业的金融支持政策。央行通过实施普惠小微企业贷款延期还本付息政策和信用贷款支持计划,引导金融机构加大信贷投放。财政政策方面,减税降费、专项补贴等措施持续发力,旨在降低企业经营成本,改善内生融资能力。监管层亦强调提升金融服务覆盖面与可得性,推动建立“敢贷、愿贷、能贷、会贷”的长效机制。

二、融资规模稳步增长,结构有所改善

数据显示,2021年末,普惠小微贷款余额同比增长显著,增速高于各项贷款平均增速,总量再上新台阶。从融资结构看,传统银行信贷仍是主渠道,但直接融资占比有所提升。特别是随着北京证券交易所的设立,致力于服务创新型中小企业,为“专精特新”企业提供了新的股权融资平台。供应链金融、知识产权质押等创新模式得到更广泛应用,融资渠道呈现多元化趋势。

三、融资成本保持低位,但痛点犹存

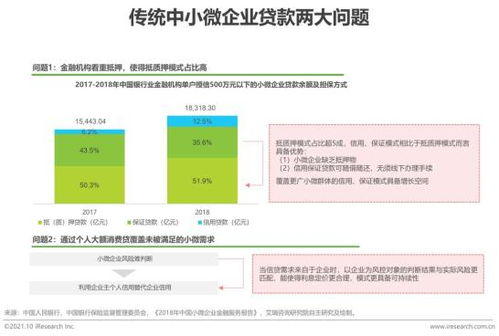

在一系列政策引导下,中小微企业贷款平均利率维持在历史较低水平,融资成本有效降低。结构性难题依然突出。部分轻资产、高风险、初创型小微企业,尤其是处于传统行业或受疫情冲击较大的服务业企业,仍面临抵押物不足、信息不对称导致的“融资难”问题。信用体系建设虽在加速,但区域间、机构间发展不平衡,影响了金融资源的精准滴灌。

四、金融科技赋能效应凸显

2021年,金融科技在提升中小微企业融资效率方面作用显著。大数据、人工智能、区块链等技术被广泛应用于客户画像、风险定价、信贷审批和贷后管理环节。基于税务、发票、物流等多维数据的线上信用贷款产品快速发展,实现了“秒申秒贷”,大幅提升了服务便捷性和覆盖面。金融机构与科技公司的合作深化,共同构建开放共赢的普惠金融生态。

五、区域与行业差异明显

融资状况存在明显的区域和行业分化。长三角、珠三角等经济活跃区域,金融资源聚集,数字化程度高,中小微企业融资环境相对优越。中西部地区及东北地区则面临更大挑战。从行业看,高新技术制造业、信息技术服务业等符合国家战略导向的行业更受资本青睐,而部分传统制造业和接触性服务业复苏缓慢,融资约束相对较强。

六、未来展望与建议

推动中小微企业融资高质量发展需多方协同:

- 政策层面:需保持支持政策的连续性和稳定性,并进一步增强精准性与结构性,重点破解首贷、信用贷难题。

- 金融机构:应持续深化金融供给侧改革,优化信贷流程,创新金融产品,完善风险防控体系,平衡好商业可持续性与社会责任。

- 企业自身:需聚焦主业,规范财务管理和信息披露,主动对接多层次资本市场,提升自身信用水平与核心竞争力。

- 生态建设:需进一步加强社会信用信息共享平台建设,打破“数据孤岛”,并完善融资担保、风险补偿等配套机制,营造更优的融资生态环境。

2021年中国中小微企业融资在政策护航与科技驱动下取得积极进展,但深层结构性矛盾仍需着力破解。构建一个覆盖面广、成本适度、风险可控、商业可持续的现代普惠金融体系,对于激发市场主体活力、稳定宏观经济大盘具有至关重要的意义。